La campagne présidentielle et tout récemment les primaires citoyennes de la gauche, ont permis de faire émerger l’idée du revenu de base dans l’opinion. Celui-ci est ainsi devenu soudainement l’objet d’échanges nombreux, de débats houleux, ainsi que d’articles de presse plus ou moins bien documentés.

La question de son coût, l’une des pierres angulaires du projet, revient régulièrement et suscite le débat. Dans ce contexte, les divergences de point de vue montrent souvent une certaine méconnaissance du sujet mais surtout reflètent à la fois le regard et l’angle d’analyse des français. Deux approches s’opposent, l’une basée sur l’appréciation du coût budgétaire brut, l’autre sur celle du transfert monétaire des ménages les plus favorisés vers les ménages à bas revenus.

Nos concitoyens reçoivent sur le coût du revenu de base des informations contradictoires

Les détracteurs du revenu de base se focalisent d’une manière quasi-unanime sur son coût budgétaire brut, qui est effectivement très important, allant de 348 milliards d’euros (version « réaliste » : 250 euros mensuels pour les moins de 18 ans et 500 euros pour les adultes) à 522 milliards d’euros (version « généreuse » : 375 euros mensuels pour les moins de 18 ans et 750 euros pour les adultes). L’argument qui consiste à le comparer avec le montant du budget de l’État, de l’ordre de 400 milliards d’euros en 2016, très souvent évoqué, renforce ce sentiment de coût abyssal.

De même, les journalistes qui organisent les débats sur le sujet posent souvent la question de savoir quelle serait en conséquence l’augmentation du taux des prélèvements obligatoires par rapport au PIB, dont nous savons qu’il est déjà, en France, parmi les plus élevés. Le coût brut ainsi proclamé semble donc un obstacle difficile, voire impossible, à franchir.

Ses promoteurs, par contre, présentent son coût plutôt sous l’angle de ses effets redistributifs, évoquant le fait que la nouvelle recette fiscale à mettre en place serait affectée dans son intégralité au seul financement du revenu de base, donc que son coût réel ne serait que celui du transfert des riches vers les pauvres, dont le montant est, dans tous les cas de figure, très inférieur au coût brut. Ainsi, un revenu de base de 250/500 euros, en termes de coût brut, s’élèverait à environ 348 milliards d’euros, alors que la redistribution qu’il générerait ne se ferait que pour une somme d’environ 80 milliards.

Mais certains affirment haut et clair que, si on l’imagine d’un montant voisin de celui du RSA ainsi que sa mise en place dans le cadre d’une réforme fiscale, « il ne coûterait pas d’argent. » Il est également possible d’entendre ou de lire des propos selon lesquels « un revenu de base ne ferait aucun perdant…» Ce type de discours intègre sans doute, certes, des éléments autres que monétaires, mais il est pour le moins trompeur.

Il est nécessaire de clarifier la présentation de ses effets

Alors, devant tant de disparités, devant tant d’informations contradictoires, comment y voir clair ?

Le revenu de base est aujourd’hui un objet flou et confus dans l’esprit des personnes qui participent aux débats ou aux conférences sur le sujet. Ce public se montre souvent complètement perdu, notamment pour l’appréciation de son coût, donc de sa faisabilité, ne sachant qui croire et, dans le doute, il exprime souvent l’idée selon laquelle on lui ment, estimant qu’on lui présente des éléments soit tronqués, soit erronés.

Le montant global du financement, qui serait assuré par une fiscalité rénovée, est destiné à être affecté au versement du seul revenu de base, versé soit sous forme d’une allocation, soit sous celle d’un crédit d’impôt. Il ne remet pas en cause le financement des dépenses régaliennes du budget de l’État. La réponse à faire au public dans le doute est donc que, l’évaluation faite sous l’angle du coût brut du revenu de base n’a pas de sens, et que celle qui est faite sous l’angle de la politique redistributive est bien la seule qui vaille.

Cependant, ce type de présentation ne doit en aucune façon occulter la logique et les effets de la redistribution qui en découleraient, donc les conséquences inéluctables pour les Français, à savoir une modification des montants versés en impôts et des prestations perçues, donc l’émergence de gagnants certes, mais également de perdants.

Dans ce but, en vue d’éclairer les débats, la présentation du revenu de base devrait être systématiquement accompagnée d’une information sur ses effets quant au revenu disponible des Français [1], en fonction notamment des diverses configurations familiales. Cette information pourrait se faire à l’aide d’un document semblable à celui qui est présenté ci-dessous, pour les configurations familiales les plus importantes. Il permettrait à tout un chacun, d’une part, de se positionner dans la hiérarchie des revenus, et d’autre part d’évaluer si, en fonction du niveau de ses revenus, il deviendrait gagnant ou bien perdant. De même, dans la mesure où le public rencontré exprime souvent l’idée selon laquelle, disposant d’un revenu de base, il diminuerait son temps de travail, il pourrait ainsi visualiser comment, sous cette hypothèse, son revenu disponible évoluerait.

Le tableau présenté ci-dessous montre que le revenu disponible avec un revenu de base diminue beaucoup moins vite que dans la situation actuelle sans revenu de base, ce qui représente une incitation effective à diminuer son temps de travail.

Exemple de document montrant l’évolution du revenu disponible [2]

Micro-simulation réalisée avec le micro-simulateur Openfisca – https://www.openfisca.fr/

Sans ce type d’information, le public ne peut pas comprendre les véritables enjeux d’un financement basé sur la redistribution des revenus. A l’extrême, il pourrait imaginer que tout le monde serait gagnant, ce que la réaction des personnes rencontrées montre parfois.

Il est pourtant clair que l’évolution du revenu disponible ne serait pas sans effets, faisant des gagnants et des perdants, d’une part d’une manière horizontale entre les différentes configurations familiales, et d’autres part d’une manière verticale dans la mesure où bien évidemment les plus riches seraient davantage perdants. Sans avoir pris la précaution d’informer le public sur l’enjeu des conséquences de l’évolution de la redistribution, toute présentation du revenu de base s’avère ainsi biaisée, voire trompeuse.

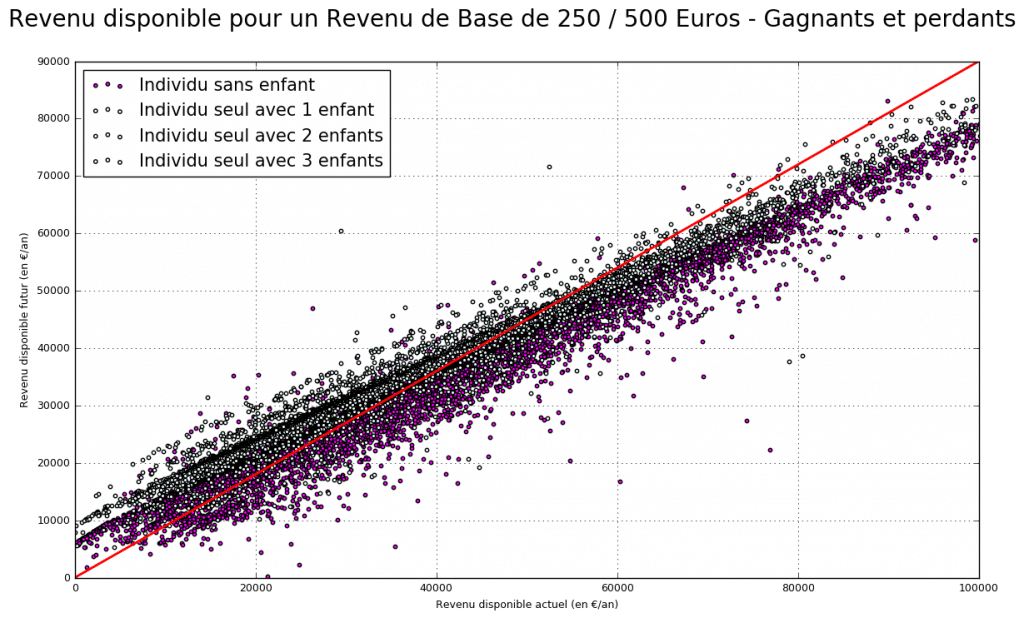

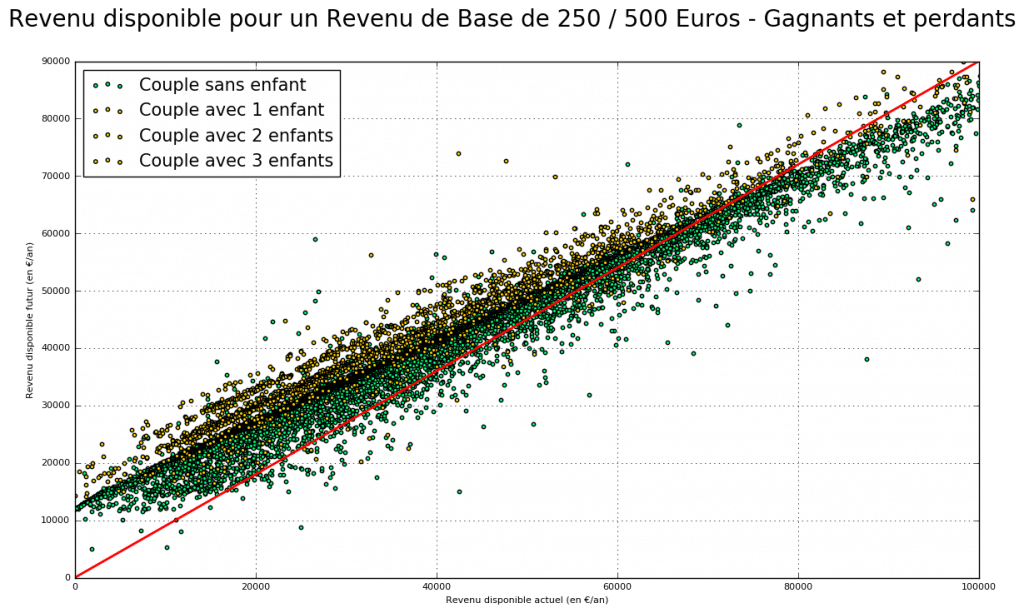

Les deux graphiques en nuage de points qui suivent montrent clairement, pour un revenu de base de 250 euros par mois pour les enfants de moins de 18 ans et 500 euros pour les adultes, les gagnants (au-dessus de la diagonale), et les perdants (en-dessous), pour les individus seuls, ainsi que pour les couples. Ces graphiques montrent que les individus seuls sont beaucoup plus rapidement perdants que les couples.

Individus seuls

Couples

Une vision globale de la redistribution est indispensable

Certains défenseurs du revenu de base considèrent à raison que son financement relève d’une logique redistributive, fondamentalement différente de celle qui prévaut pour la couverture des dépenses régaliennes de l’État, et qu’il devrait en conséquence être géré en dehors du budget de l’État. Ils imaginent donc un système géré d’une manière autonome par un organisme comme la Caisse nationale d’allocation familiale.

Mais ce type de proposition est l’occasion de rappeler que, traditionnellement, ainsi que l’a défini l’économiste Richard Musgrave en 1959, l’État doit faire face à 3 principales fonctions : l’affectation ou l’allocation des ressources, la régulation de la conjoncture économique, ainsi que la redistribution des revenus. Apprécié certes d’une manière générique en tant que puissance publique, donc incluant les collectivités territoriales, il lui appartient donc seul et à lui seul de définir et de gérer la redistribution des revenus.

Il semble également important de souligner que la nouvelle répartition de la redistribution monétaire qui serait mise en place dans le cadre du financement d’un revenu de base ne représenterait qu’un sous-ensemble de la redistribution totale réalisée par l’État. En effet celle-ci doit pouvoir être appréciée globalement, qu’elle soit réalisée par les impôts, les cotisations sociales, les prestations sociales, ou bien par l’utilisation des biens publics non individualisables (santé, éducation, justice, etc.) dont l’impact réel sur chaque citoyen, utilisateurs ou non, est difficile à évaluer, mais qui semble représenter environ 50 % de la redistribution totale. Elle fait donc partie intégrante de la sphère globale de la redistribution des revenus.

Ainsi, quel que soit le mode de gestion du financement d’un revenu de base, il convient de garder à l’esprit qu’il s’inscrit dans la logique globale de redistribution des revenus décidée par l’État.

Cette redistribution ne constitue en aucune façon un jeu à somme nulle

Il importe également de prendre en compte le fait que l’appréciation du transfert vertical d’une somme d’argent de la poche des plus favorisés vers la poche des plus démunis ne peut se réduire à son seul aspect monétaire. En effet, la structure des divers prélèvements mis en place modifierait mécaniquement la répartition des revenus entre les ménages, créant ainsi une incidence en termes d’efficacité, car elle influerait sur le comportement des agents qui pourraient avoir intérêt, par exemple, à réduire leur offre de travail et, pour les hauts revenus, à faire de l’optimisation fiscale ou même à émigrer vers des pays fiscalement plus attrayants. Par voie de conséquence, les ressources disponibles de l’économie s’en trouveraient modifiées. La redistribution des revenus ne peut donc pas être considérée comme un jeu à somme nulle.

La mise en place d’un revenu de base nécessite l’émergence d’un nouveau contrat social

Ainsi que l’expérimentation effectuée dans les années 1970 à Dauphin, en Ontario (Canada) l’a montré, la mise en place d’un revenu de base aura certainement des incidences positives en termes d’éducation et de santé. On peut également facilement imaginer que des économies seraient réalisées grâce à la diminution des contrôles exercés actuellement par les organismes payeurs. La notion de coût qui fait l’objet de cet article mériterait donc d’être nuancée. Cependant, en l’absence d’étude sur ces possibles incidences, nous ne pouvons actuellement raisonner que sur la base d’une définition comptable et non économique de ce coût.

De même, si effectivement les opposants au revenu de base se trompent en appréciant son coût sous le seul angle de son coût brut budgétaire, et si son coût réel est bien celui des transferts nets des ménages les plus favorisés vers les ménages à bas revenus, le présenter comme une réforme sans aucune incidence ni financière ni économique serait une erreur, qui inévitablement tromperait les Français.

Enfin, il est évident qu’un revenu de base ne pourra émerger que dans le cadre d’un nouveau contrat social qui, en substance, devra inéluctablement être fondé sur l’acceptation par les plus favorisés du versement d’une partie plus importante de leurs revenus en faveur des plus démunis, l’importance de cette nouvelle contribution dépendant du montant du revenu de base qui serait distribué. Il s’agit là des limites de la pression fiscale qui, fondamentalement, constituera la principale contrainte pour sa conception et sa mise en œuvre.

Robert Cauneau

[1] La notion de revenu disponible, telle que définie et utilisée dans cet article, correspond au montant des salaires nets + l’ensemble des prestations sociales – l’impôt sur le revenu et – la taxe d’habitation.

[2] Les hypothèses sur lesquelles les données figurant dans ce tableau ont été calculées, ainsi que celles qui ont servi à l’établissement des graphes présentés plus bas, n’ont été retenues que pour la démonstration présentée dans cet article, notamment celle de l’émergence de gagnants, mais également de perdants. Elles sont parfois la conséquence de contraintes techniques inhérentes au micro-simulateur Openfisca, contraintes qui seront certainement rapidement levées. Mais elles ne sont en aucune façon le reflet d’une préférence quelconque de l’auteur de cet article, qui aura l’occasion, dans des parutions à venir, de formaliser des propositions argumentées qui pourront éventuellement servir de base de travail aux membres du MFRB. Il s’agit essentiellement de :

- l’attribution d’un revenu de base mensuel de 250 euros pour les moins de 18 ans et de 500 euros pour les adultes ;

-

maintien de l’impôt sur le revenu ;

-

maintien de la CSG ;

-

la mise en place d’une CSG proportionnelle de 22.5 % sur l’ensemble des revenus, prélevée au premier euro pour financer le revenu de base ;

-

le maintien des réductions de charges patronales sur les bas salaires ;

-

la suppression du RSA et de la Prime d’Activités ;

-

la suppression des allocations familiales et du complément familial ;

-

la suppression de l’allocation de rentrée scolaire ;

L’analyse ci-dessus est incomplète tant qu’elle ne mentionne pas le budget du revenu de base mentionné ci-dessus, et comment ce budget peut être financé.

Dire que le revenu de base sert à redistribuer l’argent des plus fortunés vers les moins fortunés, c’est bien, mais il faut encore démontrer que l’augmentation de la CSG que vous proposez (et la suppression des autres primes, etc) serait assez pour financer l’attribution d’un revenu mensuel universel ; sinon ça reste un pur fantasme.